股票配资合同范本 【建投黑色】铁矿&废钢周报|利空逐渐积累,铁矿关注800关口

股票配资合同范本

股票配资合同范本

1. 可靠性和安全性:确保选择的平台有良好的信誉和稳定的交易环境。可以查看平台的注册和监管情况,以及用户的评价和反馈。

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年6月23日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

受到高温、多雨天气影响,成材市场进入淡季,钢价承压,吨钢即期利润下滑,上下游之间的利润博弈加剧,存在一定的负反馈基础。当前铁矿石发运量远端供给维持高位,而铁矿石需求复苏空间较小,加上港口库存高居不下,以及降息预期频频推迟,全球流动性难以支撑铁矿石的高估值,因此铁矿价格下移压力仍然较大。

操作策略:

铁矿看空为主,关注800点支撑力度

不确定性风险:

海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

正文

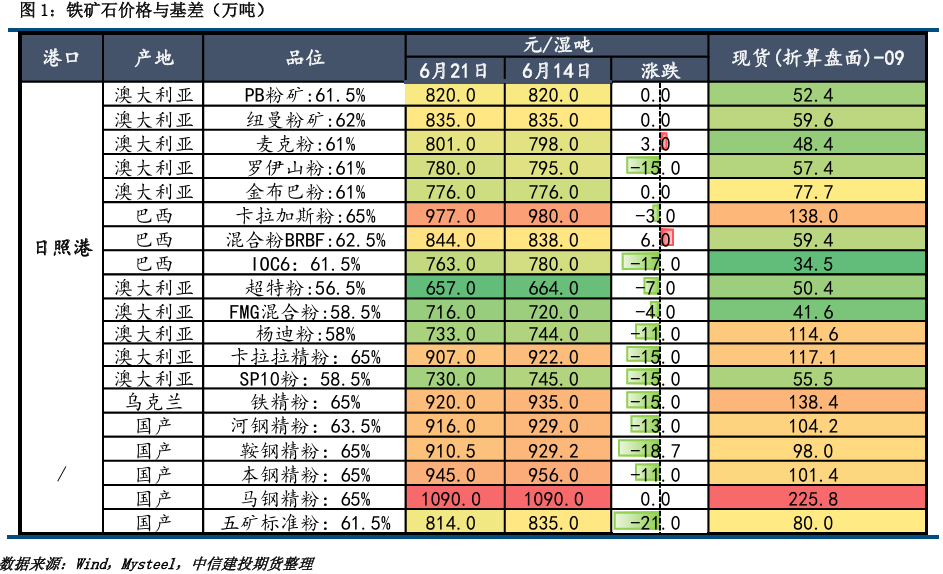

一、铁矿石价格:维持弱势

本周铁矿石价格多数下跌,但部分铁矿石价格企稳回升。

二、铁矿石供给:远端由跌转涨,近端小幅下滑

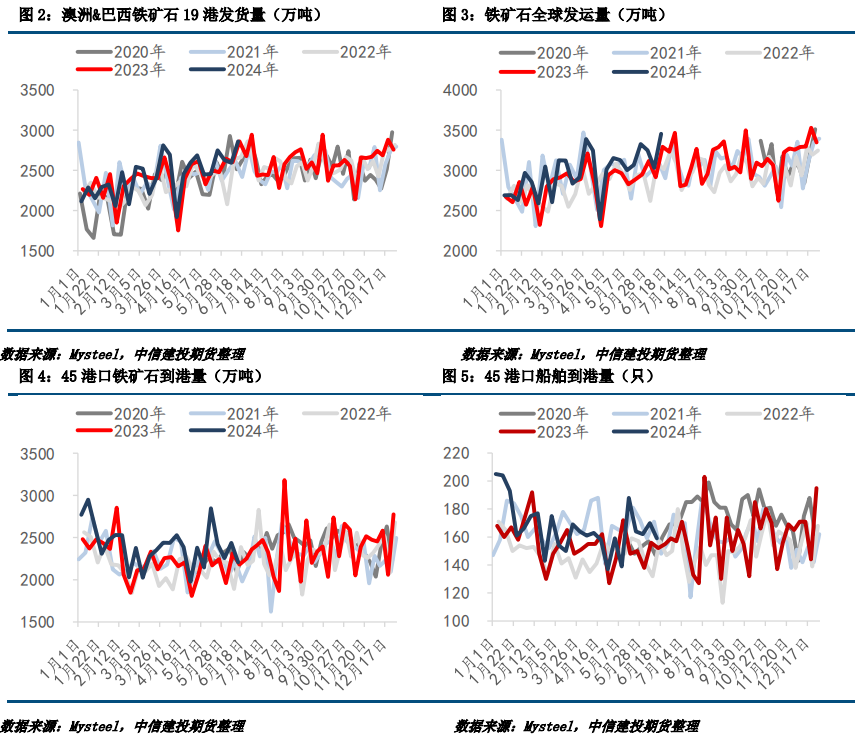

(1)发运量远端供给:本期远端供给大幅上涨。近期全球铁矿石发运量远端供应大幅回升至年内新高,连续9周维持在3000万吨以上。根据Mysteel数据,本期全球发运量远端供给为3455万吨,周环比增加423.4万吨,6月周均值为3243万吨,环比5月增加89万吨,同比去年6月减少38万吨。从今年累计发运情况看,全球铁矿石发运累计同比增量3127万吨,其中巴西累计同比增量为1128万吨,非主流累计同比增量为2266万吨,澳洲累计同比减少266万吨。

(2)铁矿石到港量近端供给:环比下滑,但仍高于去年同期。Mysteel数据显示,本期45港口铁矿石到港量近端供给为2207.4万吨,周环比减少229万吨,较上月周均值低203万吨。从月均值来看,6月到港量周均值为2322万吨,环比5月减少89万吨,同比去年6月增加109万吨。从今年累计到港情况看,45港铁矿石到港量累计同比增加4071.9万吨,其中澳洲累计同比重回负值,减少168万吨,巴西累计同比增加2293万吨,非主流累计同比增加1947万吨。

三、铁矿石需求:铁水产量连续两周上行

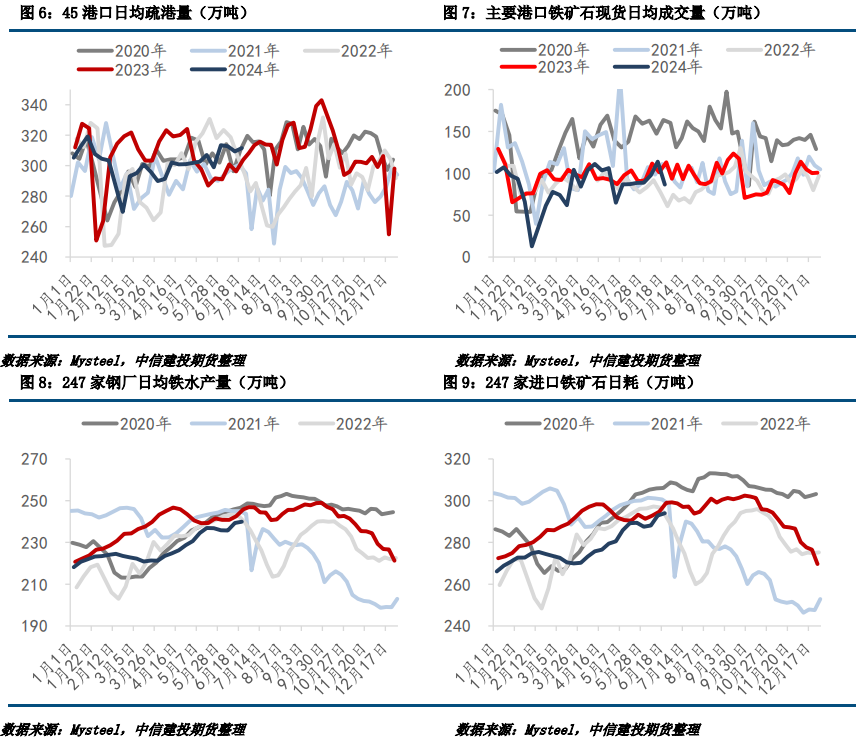

本周铁水产量小幅上行,铁矿石日耗小幅增加,铁矿石需求继续回升。本周,247家钢厂高炉开工率82.81%,环比上周增加0.76pct,同比去年减少1.28pct;高炉炼铁产能利用率89.76%,环比增加0.23pct,同比减少1.84pct;钢厂盈利率51.95%,环比增加2.17pct,同比减少8.22pct;日均铁水产量239.94万吨,环比增加0.63万吨,同比减少5.91万吨。Mysteel调研数据显示,本周内高炉均以复产为主,暂未统计到检修高炉,但大多数复产高炉容积为1000以下,另外个别地区原计划有大高炉复产,但由于地区钢厂整体盈利状况较差,复产计划有所推迟,因此铁水产量上升速度放缓。但随着近期铁矿石价格继续下跌,加上焦企面临亏损欲开启提涨,炉料挺价意愿较强,钢厂即期利润或将进一步下滑,打压钢厂生产积极性,不排除钢厂将加大检修范围,铁水产量再次回落。

四、铁矿石库存:港口库存高企,钢厂库存较为合理

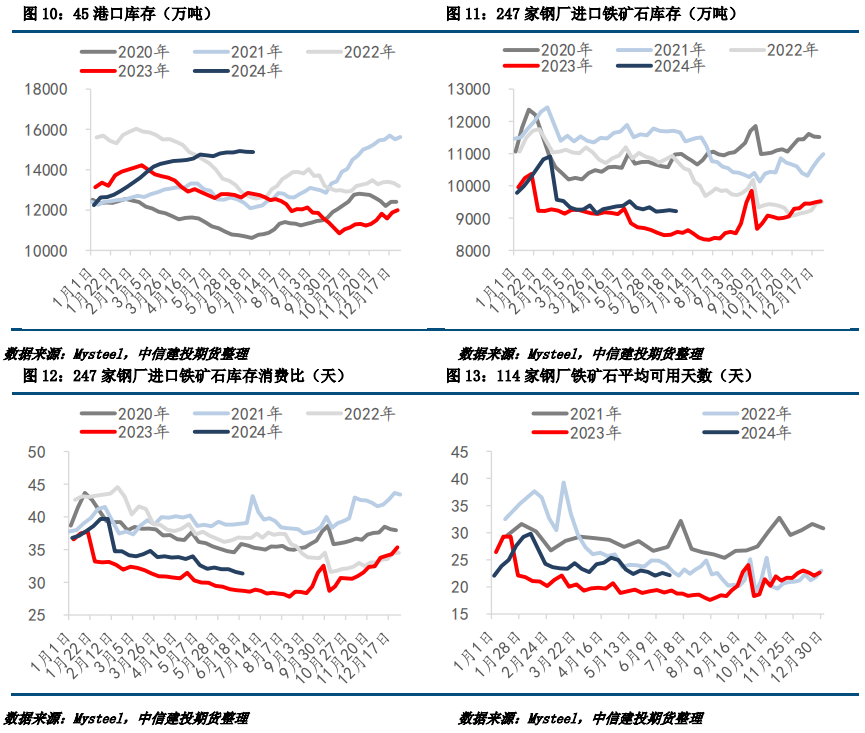

(1)港口库存:本周港口库存小幅去库,但仍然高居不下。中国45港铁矿石库存连续2期呈现小幅去库趋势,绝对值仍处于近3年同期高位。截止6月20日,45港铁矿石库存总量14883.3万吨,环比去库9.4万吨,较年初累库2638.5万吨,比去年同期库存高2033.3万吨。本周出库量高于卸货入库量,港口库存小幅去库,但在南方梅雨天气影响下,预计下周港口疏港量将小幅下滑,港口铁矿石库存或将延续累库。

(2)钢厂库存:绝对量维持低位,但相对量仍然处于合理区间。据Mysteel统计数据,截止6月20日,247家钢厂进口铁矿石库存总量为9214.13万吨,周环比去库35.78万吨,高于去年同期,但低于2020-2023年的库存水平,因此绝对量维持低位;从相对量来看,当前样本钢厂的进口矿日耗为294.01万吨,环比增加1.10万吨,库存消费比31.34,环比减少0.24天。近期铁水产量虽然连续上行,但因成材市场进入淡季,铁水产量上行空间有限,且在当前钢厂库存消费比高于去年同期的情况下,钢厂或按需采购。

五、废钢基本面:资源紧张,性价比一般

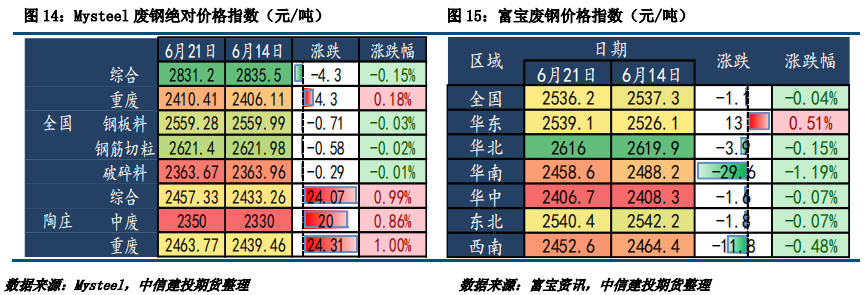

(1)废钢价格:华东地区大涨,其余地方维持跌势。本周全国废钢市场窄幅调整运行,涨跌互现,废钢整体行情仍处于偏空的状态。

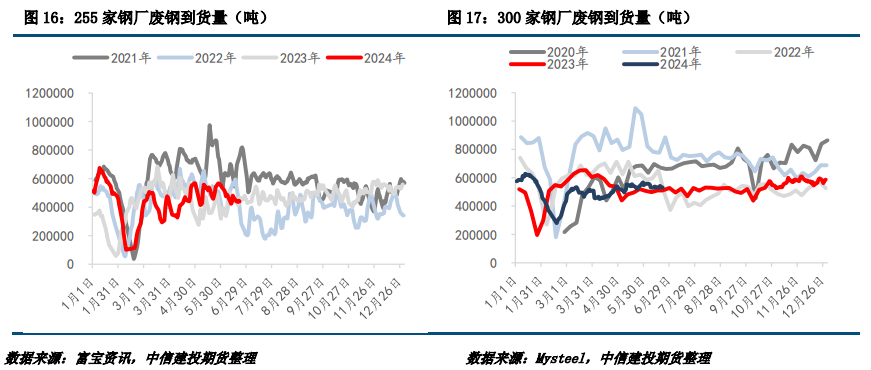

(2)废钢供给:资源紧张,废钢到货量小幅下滑。富宝资讯数据显示,255家钢厂到货量43.91万吨,较上期下降0.58万吨,到货偏低,短期废钢弱势运行;110家基地到货量为1.11万吨,较上期减0.12万吨,基地到货量偏少。

(3)废钢需求:性价比一般,废钢需求整体下滑。富宝资讯数据显示,本周255家钢厂日耗51.27万吨,较上期减1.14万吨,其中132家长流程钢厂日耗25.29万吨,较上期减0.82万吨,89家短流程钢厂日耗15.18万吨,较上期增0.42万吨,29家全流程钢厂日耗9.63万吨,较上期减0.72万吨;49家电炉开工率52.3%,较上期减3.4pct,电炉产能利用率58.3%,较上期减2,5pct。据Mysteel数据,截止6月20日,Mysteel300家钢厂废钢日消耗总量54.49万吨,较上周减少0.01万吨,降幅0.02%;月环比增加0.35万吨,增幅0.65%;年同比增加2.81万吨,增幅5.44%。

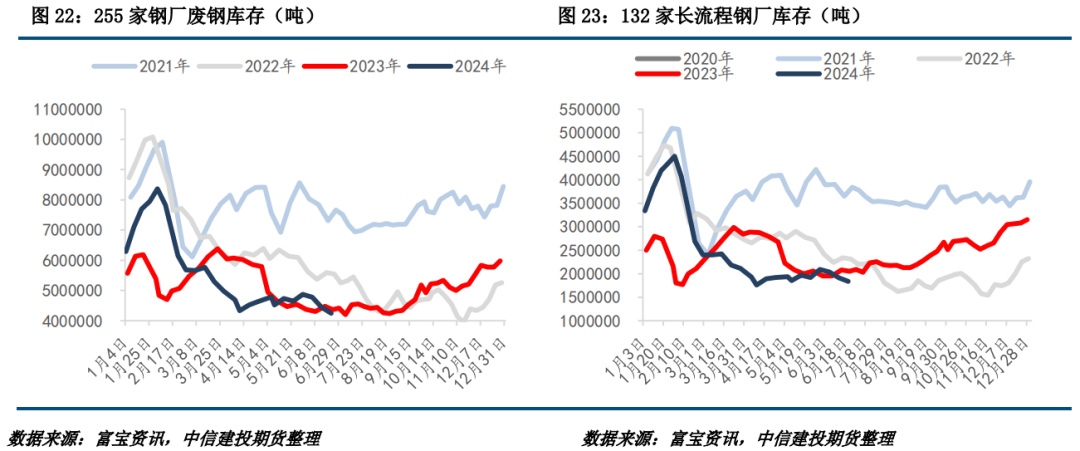

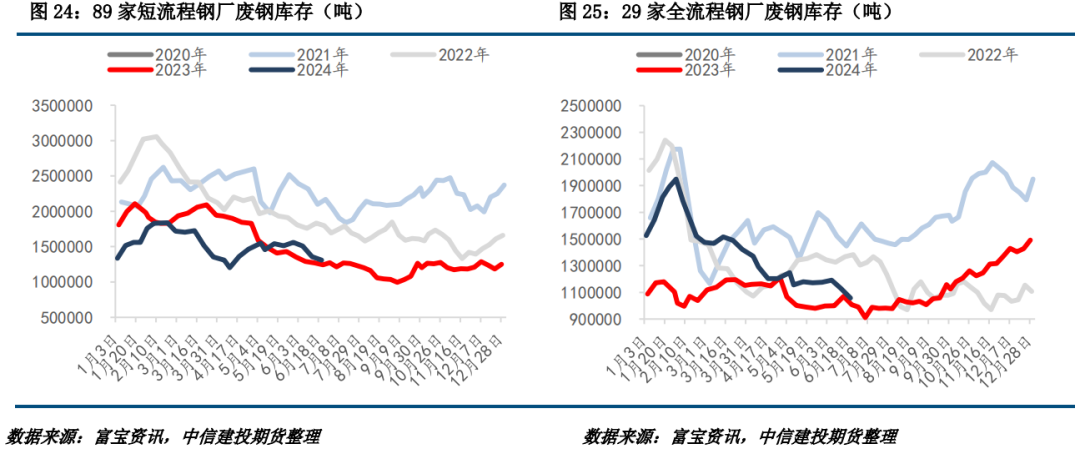

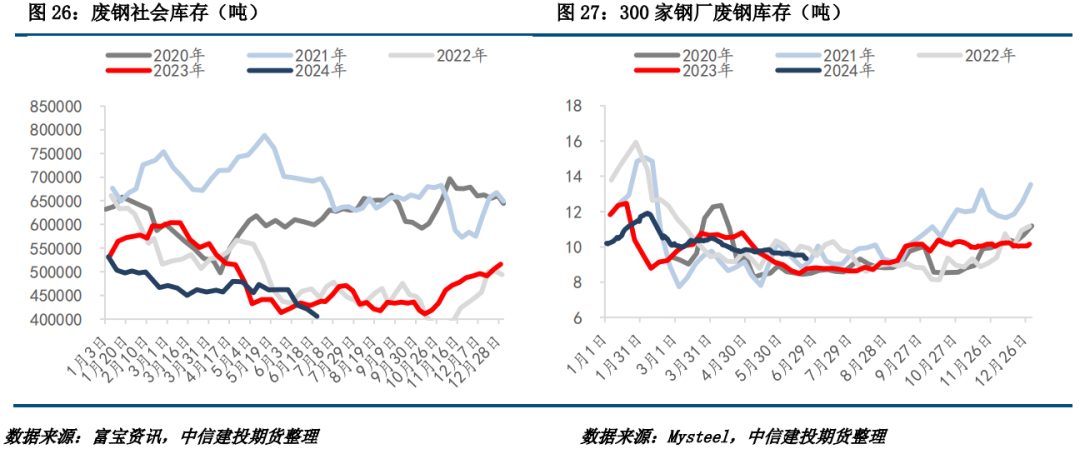

(4)废钢库存:大幅去库,库存维持低位。富宝资讯数据显示,截止6月20日,255家钢厂库存424.72万吨,较上期减19.88万吨,其中132家长流程钢厂库存183.69万吨,较上期减7.89万吨,89家短流程钢厂日耗130.92万吨,较上期减5.02万吨,29家全流程钢厂日耗105.77万吨;社会库存40.58万吨,较上期减少1.49万吨。据Mysteel数据,截至6月20日,300家钢厂废钢库存总量508.2万吨,较上周减少8.76万吨,降幅1.69%;月环比减少13.94万吨,降幅2.67%;年同比下降24.63万吨,降幅4.62%。

五、总结与展望

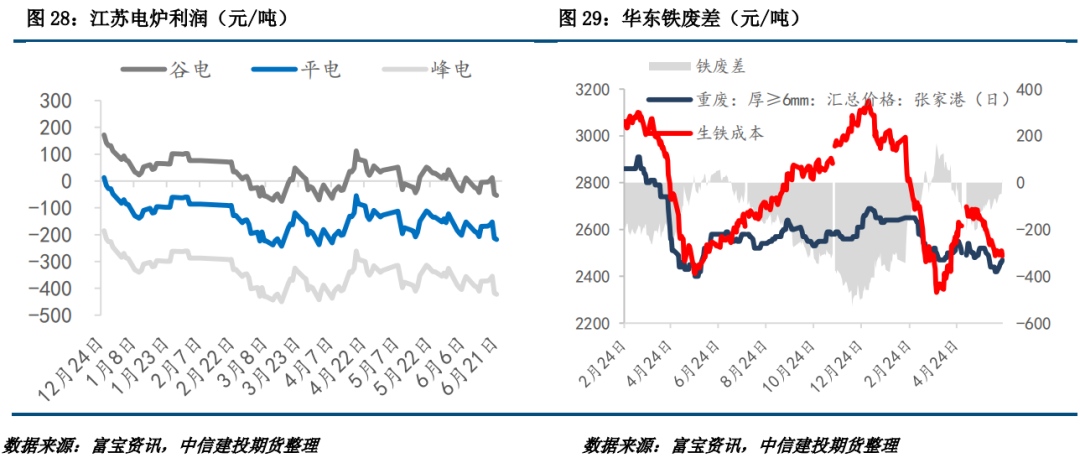

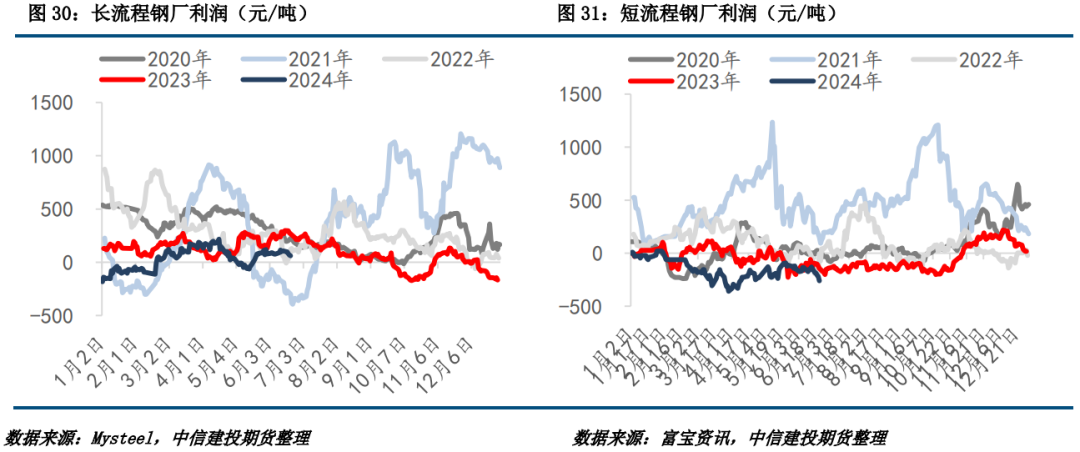

长流程方面,本周唐山主流样本钢厂平均铁水不含税成本为2551元/吨,平均钢坯含税成本3354元/吨,周环比下调71元/吨,与6月22日普方坯出厂价格3310元/吨相比,钢厂平均亏44元/吨。短流程方面,本周Mysteel调研独立电弧炉建筑钢材钢厂平均利润亏损177元/吨,谷电利润亏损55元/吨,周环比增加1元/吨。铁废差方面,本周废钢成本较铁水高出25元/吨,废钢较铁水无性价比优势。

成品材表观需求近几周均处于低值,同时高温、大雨席卷全国,乐观情绪逐渐转淡,预计将在较长一段时期内影响钢材需求。本周长短流程钢厂利润都有所下滑,但因为双焦和铁矿石价格跟随下降,长流程钢厂即期利润下滑幅度较小,而受限于废钢资源过于紧张,废钢挺价意愿较强,短流程钢厂亏损加剧。另外,福建的粗钢减产政策正式落地,要求各设区市产能办、省属国企在粗钢产量调控工作部署会议前按照不超过批复钢产能的85%为考核目标上限,其他省市具体目标还未出台,但今年对原料的需求或将有所下滑。

受到高温、多雨天气影响,成材市场进入淡季,钢价承压,吨钢即期利润下滑,上下游之间的利润博弈加剧,存在一定的负反馈基础。当前铁矿石发运量远端供给维持高位,而铁矿石需求复苏空间较小,加上港口库存高居不下,以及降息预期频频推迟,全球流动性难以支撑铁矿石的高估值,因此铁矿价格下移压力仍然较大。

操作策略:铁矿看空为主,关注800点支撑力度

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资合同范本