期货配资监管 【建投黑色】钢材周报|铁水上行, 钢价重心下移

期货配资监管

期货配资监管

1. 监管合规:选择受到监管机构监管的公司,确保其遵守相关的法规和规定。例如,在美国,正规配资公司需要注册成为经纪商,并受到证券交易委员会(SEC)和金融业监管局(FINRA)的监管。

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年6月22日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

本周期钢重心下移,周一、二、三价格维持震荡,跌幅并不明显,而周四、五多空博弈激烈,螺纹主力增仓超20万手,仅下跌几十点,但收盘创下4月中旬以来最低。5月金融和地产数据较差,宏观方面本周市场期待较高的6月LPR没有调整,基本面实质性走弱,是驱动行情的主要动力。虽然福建已经下达粗钢调控的文件,但全国粗钢压减尚未明朗,产钢大省的压减路径如何,到底压减多少,都没有确定性消息。供给端存在不确定性,需求端政策效果还需时间验证。

目前铁水上行是空头矛盾累积的过程,铁水的高供给会对进入淡季的钢材造成一波库存压力,钢厂利润再次承压,那么负反馈的条件逐渐成熟,钢价将随着成本端重心下移。多空激烈博弈,本周螺纹增仓下行的压力越来越大,并失守3600关口,不排除仍有下跌空间,关注华东谷电成本3550元/吨的支撑力度。

操作策略:

关注螺纹2410合约3550支撑力度,热卷2420合约3700支撑力度

不确定性风险:

海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

正文

一、本周宏观事件回顾

(1)6月17日,据人民银行官网披露,为维护银行体系流动性合理充裕,2024年6月17日人民银行开展40亿元公开市场逆回购操作和1820亿元中期借贷便利(MLF)操作,中标利率分别为1.8%和2.5%,均与此前持平。本次MLF缩量续作,意味着6月公开市场的降息预期再度落空。6月20日,6月贷款市场报价利率(LPR)报价出炉,1年期LPR报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为3.95%。

(2)2024陆家嘴论坛于6月19日至20日召开。中国人民银行行长潘功胜在论坛上表示,逐步将二级市场国债买卖纳入货币政策工具箱。这意味着未来国债买卖将成为央行重要的,甚至可能是主要的货币投放工具。

(3)国家统计局17日公布的数据显示,1-5月份,全国房地产开发投资40632亿元,同比下降10.1%。房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,房屋新开工面积30090万平方米,下降24.2%。同时,房屋竣工面积22245万平方米,下降20.1%。

(4)6月15日,福建省工业行业化解过剩产能工作领导小组办公室发布粗钢调控任务文件。各设区市产能办、省属国企在粗钢产量调控工作部署会议前按照不超过批复钢产能的85%为考核目标上限。

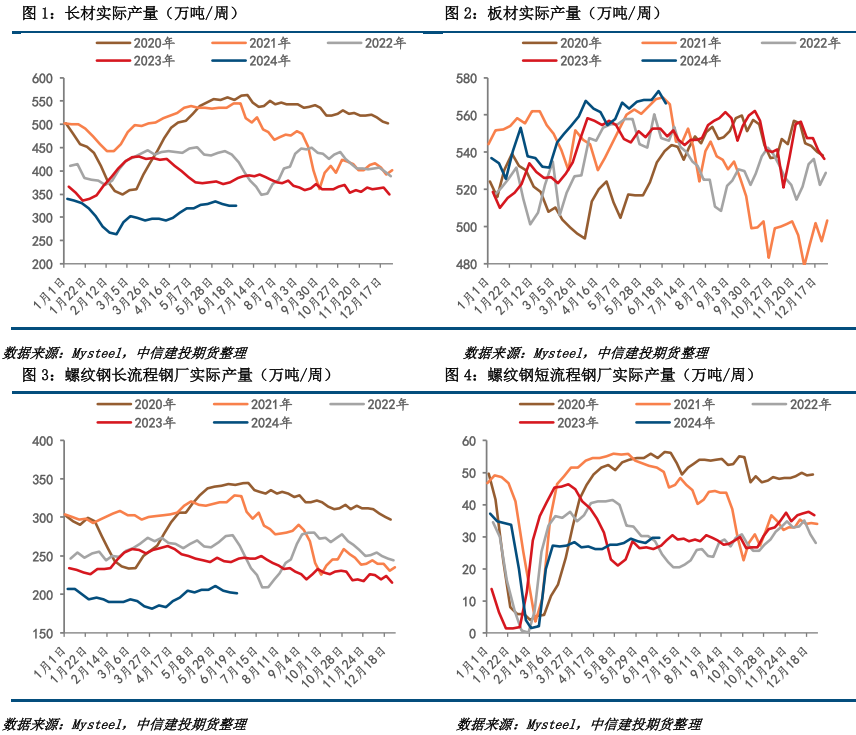

二、钢材供应:五大品种产量转跌,其中长增板降

本周五大品种钢材产量891.49万吨,周环比跌5.72万吨,跌幅0.64%,且整体产量低于季节性水平,较去年同期低42.1万吨。分品种来看,本周长材实际产量为325.15万吨,周环比增产0.88万吨,增幅0.27%,但仍较去年同期低60.04万吨,其中螺纹钢小幅减产1.88万吨,线材增产2.76万吨;板材实际产量566.34万吨,周环比减6.60万吨,降幅1.15%,其中热卷减产6.93万吨,而冷轧和中厚板产量则分别微增0.21万吨和0.12万吨。

本周螺纹钢实际产量为230.53万吨,周环比减产1.88万吨,降幅0.81%,月环比减产5.21万吨,降幅2.21%,较去年同期减产42.74万吨,降幅15.64%。分生产工艺来看,本周螺纹钢长流程厂实际产量201.02万吨,开工率49.54%,短流程钢厂产量29.51万吨,开工率27.59%。整体来看,当前成材市场进入季节性淡季,尤其是地产数据依旧不乐观,宏观利好情绪消散,终端需求下滑逻辑得到验证,导致钢厂生产意愿持续偏低,加上钢厂自主减产带来较多减量,螺纹产量延续收缩态势。

本周热卷实际产量320.72万吨,周环比大减6.93万吨,降幅2.12%,月环比降4.64万吨,降幅1.43%,较去年同期增12.01万吨,增幅3.89%,开工率84.38%,与上周持平。本周热卷产量大幅下滑,主要原因是本周RG粗钢减产量大于BG产线复产量。整体而言,当前商家多对后市行情持悲观态度,下游终端刚需采购,整体成交欠佳,影响到了厂商心态,加之热卷库存高企,去化动力不足,厂商生产较为保守。

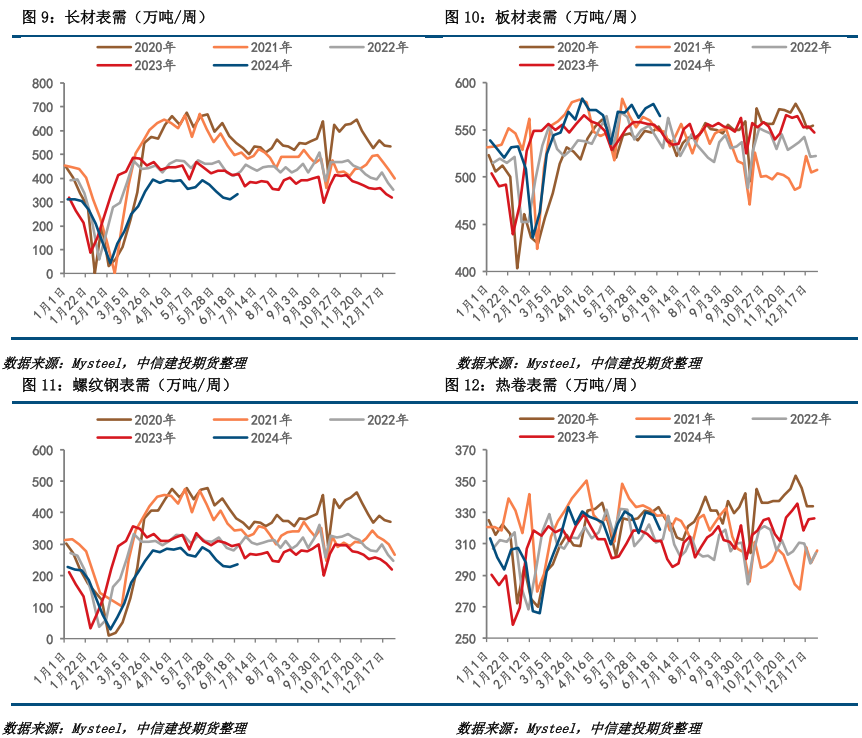

三、钢材需求:长材大增,板材下滑

本周五大品种表观需求量896.72万吨,周环比增8.25万吨,增幅0.93%,月环比降53.47万吨,降幅5.63%,较去年同期低68.94万吨,降幅7.14%。分品种来看,本周长材需求332.11万吨,周环比大增21.06万吨,增幅6.77%,板材需求564.61万吨,周环比降12.81万吨,降幅2.22%。目前长材需求远低于季节性性水平,较去年同期下滑85.82万吨,降幅20.53%,而热卷需求则高于季节性水平,较去年同期高16.21万吨,涨幅2.96%。本周五大品种表观消费呈现建材增、板材降的局面,建材由于区域间资源流动,导致资源在途,表观消费有所增加,而板材受制于产量较高,呈现供需双强的局面,需求环比小幅下降。

本周螺纹需求235.77万吨,周环比大增8.66万吨,增幅3.81%,月环比降42.40万吨,降幅15.24%,较去年同期降62.49万吨,降幅20.95%。本周热卷需求318.94万吨,周环比大降9.73万吨,降幅2.96%,月环比降8.90万吨,降幅2.71%,但较去年同期增7.06万吨,增幅2.26%。高温、雨季天气到来,部分工地处于停工状态,建筑业进入季节性淡季,螺纹需求下滑存在必然逻辑,但本周螺纹需求却大增,主要原因或是长材跨区域流动导致的“资源在途”影响,另外制造业整体需求情况虽然较为乐观,但部分行业依旧有淡季特征,热卷需求小幅下滑。

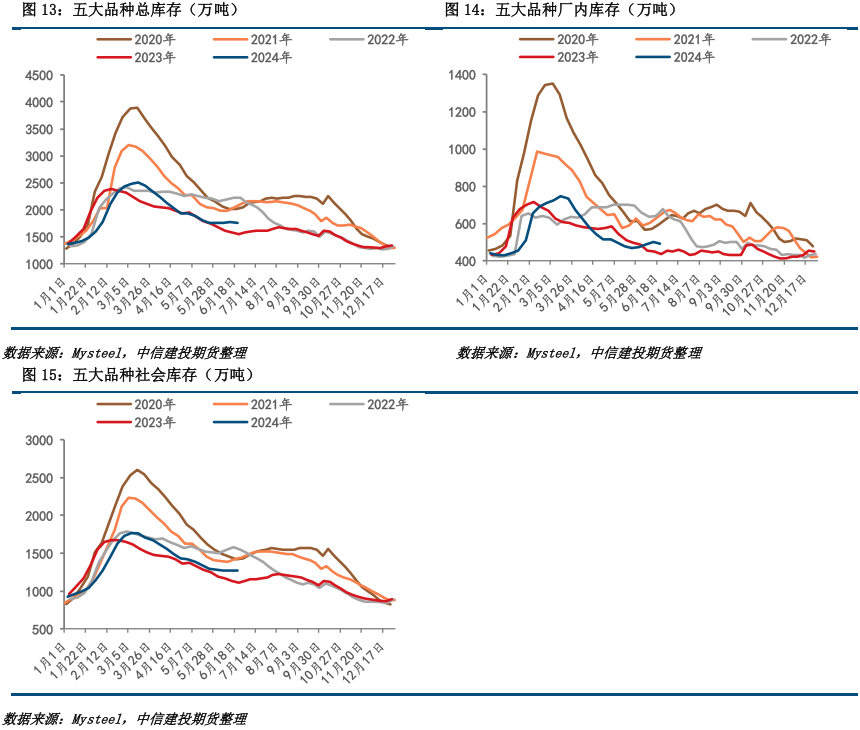

四、钢材库存:环比去库,持续性存疑

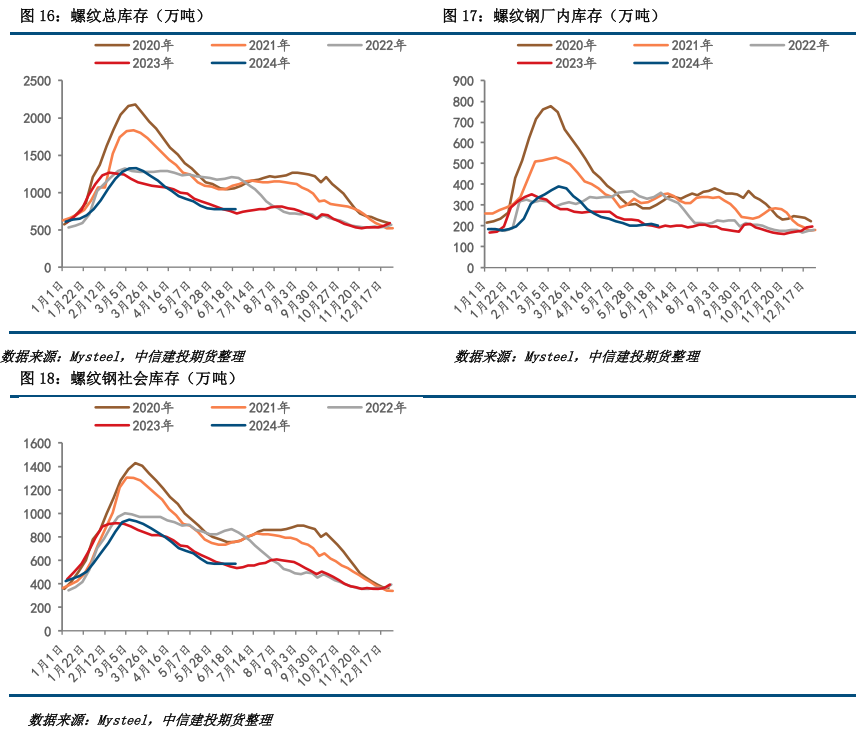

截止6月21日,五大品种钢材总库存1761.57万吨,周环比去库5.23万吨,降幅0.30%,月环比累库2.68万吨,增幅0.15%,较去年同期多217.03万吨,增幅14.05%;厂内库存490.02万吨,周环比去库9.31万吨,降幅1.86%,月环比累库20.72万吨,增幅4.42%,且较去年同期高54.69万吨,增幅12.56%;社会库存1271.55万吨,周环比累库4.08万吨,增幅0.32%,月环比去库18.04万吨,降幅1.40%,较去年同期多162.34万吨,增幅14.64%。总体而言,本周钢材库存转向去库,主要受到长材大幅去库影响,本周长材去库6.96万吨,而板材却累库1.73万吨,但在行业淡季背景下,去库可持续性存疑。

截止6月21日,螺纹钢总库存775.66万吨,周环比去库5.24万吨,降幅 0.67%,月环比去库8.44万吨,降幅1.08%,较去年同期多52.55万吨,增幅7.27%;厂内库存202.57万吨,周环比去库7.57万吨,降幅3.60%,月环比去库0.28万吨,降幅0.14%,且较去年同期高9.94万吨,库存增幅5.16%;社会库存573.09万吨,周环比累库2.33万吨,增幅0.41%,月环比去库8.16万吨,库存降幅1.40%,较去年同期多42.61万吨,增幅8.03%。分三大区域来看,华东、北方周环比分别去库1.28万吨和1.14万吨,南方周环比累库4.76万吨。总体而言,经过前期库存去化,螺纹钢库存整体处于相对低位,但随着近期成材市场进入季节性淡季,终端需求萎靡问题显现,下游接货和采购意愿一般,而本周由于螺纹资源跨区调配,导致一些资源仍在运输中,螺纹钢库存表现为去库状态。

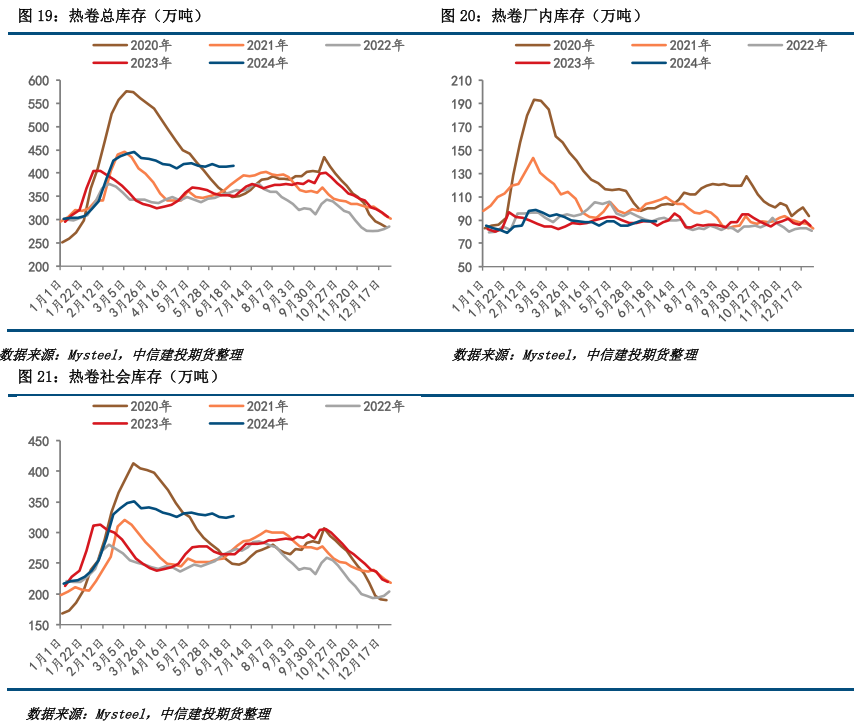

截止6月21日,热卷总库存415.61万吨,周环比累库1.78万吨,增幅0.43%,月环比累库2.44万吨,增幅0.59%,较去年同期多65.45万吨,增幅18.69%;厂内库存88.84万吨,周环比去库0.40万吨,降幅0.45%,月环比累库3.74万吨,增幅4.39%,仅较去年同期高3.40万吨,库存增幅3.98%;社会库存326.77万吨,周环比累库2.18万吨,增幅0.67%,月环比去库1.30万吨,降幅0.40%,较去年同期多62.05万吨,增幅23.44%。开年以来,受制造业高景气度和出口情况较好影响,热卷供需双高,导致供需缺口较小,热卷库存去化较慢,尤其是社会库存远高于季节性水平,成为掣肘热卷基本面复苏的重要因素,热卷产量虽然已开始收缩,但热卷的去库动力仍显不足。

五、成本与利润:利润小幅下滑,但依旧为正

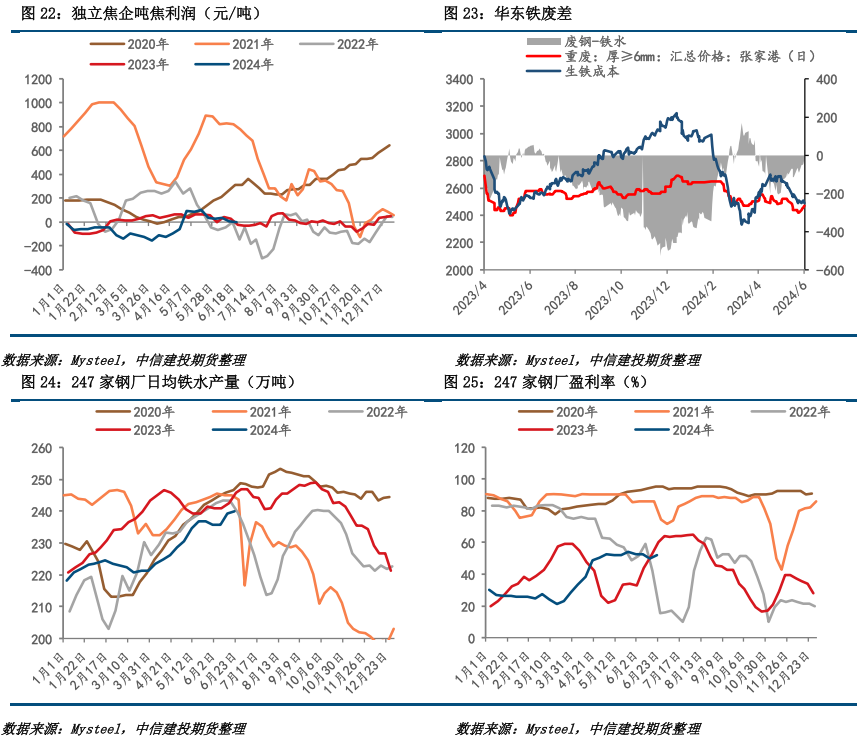

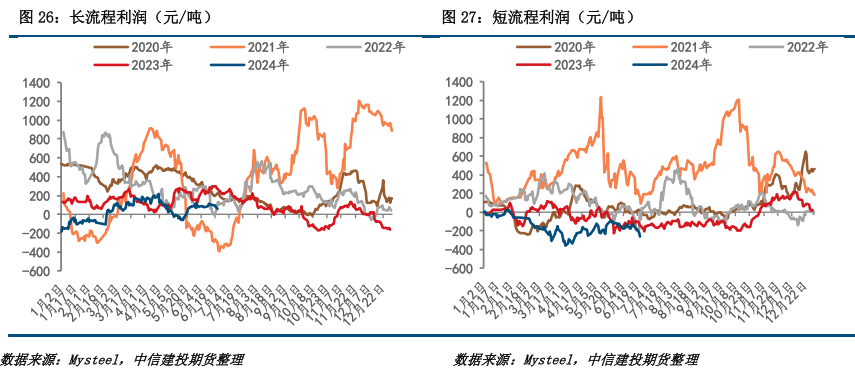

长流程利润:小幅下滑。本周炼焦煤窄幅震荡运行,煤矿原煤日均产量保持上下小幅波动,复产节奏并不明显,焦煤增量有限,而上周部分煤种降价之后,出货有所顺畅,但高价资源成交依旧乏力。本周焦炭市场整体运行较稳,焦化行业整体开工水平尚可,多数焦企正常出货为主,焦炭库存处于中低位,但近期受淡季影响,终端需求表现一般,钢材市场整体成交氛围较弱,但目前铁水产量高位震荡,钢厂对焦炭刚需犹存,故本周场内交投氛围尚可,焦炭价格稳定。本周铁矿石基本面供弱需强。供给端,近期铁矿石全球发运量维持高位,而到港量明显下降;需求端,本周高炉均以复产为主,铁水产量微增;库存端,45港铁矿石库存连续2期呈现小幅去库趋势,绝对值仍处于近3年同期高位。整体而言,本周成品材价格跌幅大于炉料,钢厂即期利润小幅下滑,但依旧为正,不过独立焦企面临亏损,对焦炭的提涨意愿较强,因此本周河北主流焦炭发函计划提涨50-55元/吨,或加剧产业链利润的争夺。

短流程钢厂:亏损加剧。本周废钢价格小幅下跌,抗跌特性明显。受到下游需求的负面冲击,部分区域价格较为敏感,废钢采购价格随市小幅下调,供应偏紧的状况并无缓解,多数商家并无过分看空情绪,多根据各自到货理性调整,市场供需的博弈明显。废钢资源的稀缺性导致废钢价格跌幅有限,商家心态较好,但终端需求疲软现实或将导致短流程钢厂亏损加剧,开工率降低,对废钢的采购需求偏向观望。Mysteel调研,本周电弧炉建筑钢材钢厂平均成本为3825元/吨,周环比下降17元/吨,其中独立电弧炉建筑钢材钢厂平均利润亏损177元/吨,谷电利润亏损55元/吨,周环比增加1元/吨。

六、总结与展望

本周期钢重心下移,周一、二、三价格维持震荡,跌幅并不明显,而周四、五多空博弈激烈,螺纹主力增仓超20万手,仅下跌几十点,但收盘创下4月中旬以来最低。5月金融和地产数据较差,宏观方面本周市场期待较高的6月LPR没有调整,基本面实质性走弱,是驱动行情的主要动力。虽然福建已经下达粗钢调控的文件,但全国粗钢压减尚未明朗,产钢大省的压减路径如何,到底压减多少,都没有确定性消息。供给端存在不确定性,需求端政策效果还需时间验证。

目前铁水上行是空头矛盾累积的过程,铁水的高供给会对进入淡季的钢材造成一波库存压力,钢厂利润再次承压,那么负反馈的条件逐渐成熟,钢价将随着成本端重心下移。多空激烈博弈,本周螺纹增仓下行的压力越来越大,并失守3600关口,不排除仍有下跌空间,关注华东谷电成本3550元/吨的支撑力度。

策略上,关注螺纹2410合约3550支撑力度,热卷2410合约3700支撑力度。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 期货配资监管