炒股期货配资 3个月股价跌近30%,“卖身告吹”的传奇生物还剩什么?

美东时间10月15日,传奇生物(LEGN.US)股价在早盘拉高2个点后迅速走低,20分钟内下探近7%,此后公司股价一路走低,最终收跌9.6%。次日,传奇生物股价继续下跌,收跌1.98%。

配资不仅能放大投资收益,还能有效降低风险。当市场波动较大时,配资资金可作为缓冲,减少投资者损失。同时,配资平台提供专业的风控管理,实时监控市场动态,保障投资者的资金安全。

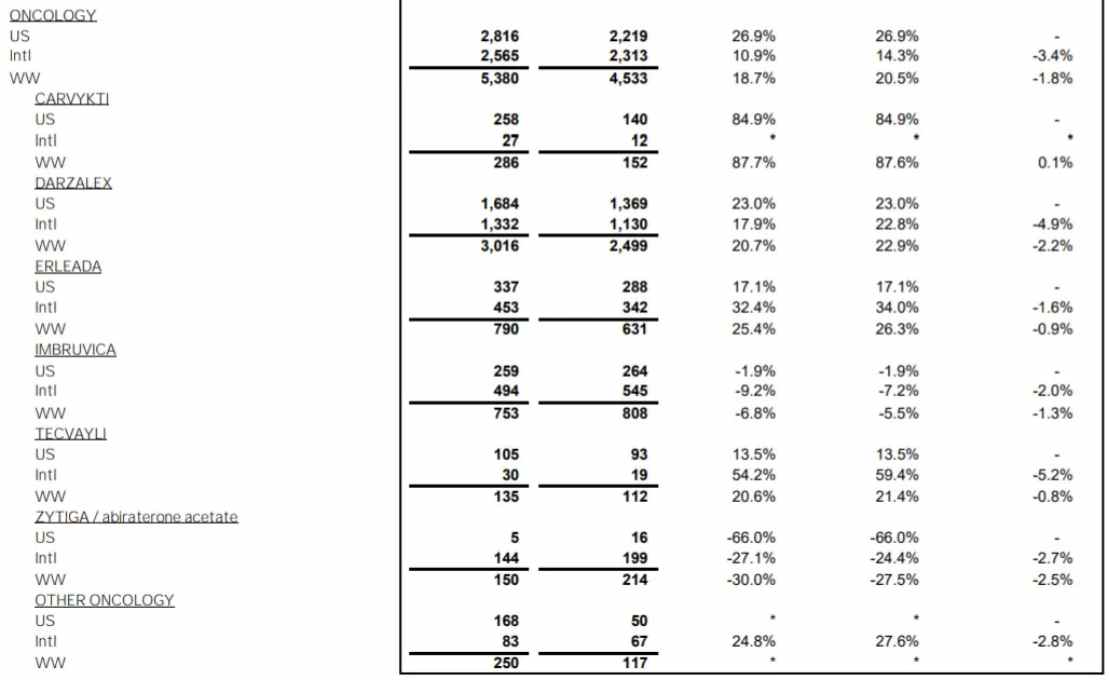

此轮下跌行情出乎了不少投资者的意料,因为就在10月15日,强生发布了其Q3季度财报,虽然当期强生营收仅同比增长5.2%至224.71亿美元,但其与传奇生物合作商业化的Carvykti(西达基奥仑赛)在Q3季度销售额达到了2.86亿美元,同比增长87.7%,前三季度销售额则为6.29亿美元,同比增长84.3%。

但强劲业绩显然未能推动传奇生物的股价进一步走高,公司股价反而在继续走低。其中原因或与传奇生物此前传出的收购案有关。在当日的强生Q3业绩会上,其高管表示“公司并不会为了大型收购而过分勉强自己”。

叠加此前传出的买卖双方对收购价格预期可能存在差异的传闻,不少市场意见认为“强生或放弃对传奇生物的收购”,由此引发押注收购的短线资金撤离,这也就解释了为何传奇生物在Q3业绩大增的情况下股价却出现走低的情况。

智通财经观察到,受到“收购风波”的影响,传奇生物股价在7月26日达到60.87美元区间高点后一直处于波动下跌趋势,10月16日收盘价已跌至44.02美元,较高点跌去27.68%。

“收购风波”就此停息?

今年7月12日,一篇来自SeekingAlpha的文章援引StreetInsider的消息表示,知名CAR-T细胞治疗公司传奇生物收到收购要约,并且聘请了投行Centerview Partner帮助董事会审阅收购邀约报价和其他选择,竞标者的身份尚不清楚。

值得一提的是,Centerview Partners在生物制药领域的并购方面拥有丰富的经验。其成功案例之一是阿斯利康在2023年底以高于目标公司市值86%的溢价,完成了对中国创新药企亘喜生物的收购,交易金额高达12亿美元。

所以在被并购消息传出的当天,传奇生物大涨超12%。按照行业内猜测,此次交易收购价将达百亿美元,或将是目前中国最大biotech并购案。这也是传奇生物在7月走出一波上涨行情的主要原因之一。

对于此次并购案,业内普遍认为,传奇生物在其核心产品Carvykti进入上升期之际,突然接受收购邀约,直接原因或在于公司和其母公司金斯瑞在今年春天卷入了美国《生物安全法》的一系列漩涡之中。

而对于那位所谓“不知名买家”,当时市场猜测百分之九十的可能性是强生。并有一位行业分析人士表示“因为传奇的主打产品西达基奥仑赛是和强生深度绑定,这款产品未来潜力很大,预测年营收额为50亿美元。强生怎么可能会同意跟其他大药企分这杯羹?”

对于被收购这一传闻,传奇生物CEO黄颖在财报会议上表示,“传奇生物和强生正尝试跳出框框思考未来的供应,包括内部节点、新建或扩建工厂以及其他替代路线。可以保证,这是双方合作的最高优先事项之一。目前,传奇生物的董事会正与投资者及各利益相关方保持沟通,实现股东价值的最大化,并非仅限于单一路径。”而这一回应也被市场解读为此次并购双方正是强生和传奇生物。

但就在市场开始布局强生以及担忧传奇原母公司金斯瑞后续估值时,事态再度发生转机。

9月下旬,又一则市场传闻在国内业界流传开来:传奇生物的收购谈判因为价格问题而陷入僵持状态。据了解,谈判焦灼的最主要原因还在于传奇生物的各股东态度不一致。有消息人士透露:“小股东基本满意,但大股东对交易价格不满意,觉得买方有压价嫌疑。”与此同时,强生和传奇生物股价在9月中下旬均出现一波下跌,也从侧面印证当时押注并购的短线资金已出现动摇。

10月15日,就在市场中传出强生“不会为了大型收购而过分勉强自己”的消息后,传奇生物股价便出现大跌。资金面上来看,传奇生物当日卖空成交比例达15.53%,较上个交易日提高8.22个百分点,当日净流出1473.24万美元,短线出逃迹象明显。

由于促成该收购案的主要契机在于美国《生物安全法案》,在目前该黑天鹅影响消退且收购双方意愿不强的情况下,接下来收购案风波将暂时停息。而对业绩蒸蒸日上的传奇生物来说,也算利空出尽。

靠Carvykti“拉股价”再次成为重点

虽然考虑到地缘政治影响,强生与传奇的收购案并不会彻底终止,但现阶段对于两家公司来说,现在更要紧的是借着Carvykti的强势业绩以及中美两地上市的重要时间窗口再拉一波股价。

据智通财经了解,Carvykti在4月才获FDA批准情况下,Q3季度销售额便大幅增长了87.7%至2.86亿美元,成为强生增长势头最猛的产品;与此同时今年8月,传奇生物递交的西达基奥仑赛注射液的上市申请亦获得NMPA 批准,用于治疗既往接受过一种蛋白酶抑制剂和一种免疫调节剂治疗后复发或难治性多发性骨髓瘤,是第6款在国内获批的CAR-T,也是全球首个且唯一获批用于多发性骨髓瘤患者二线治疗的B细胞成熟抗原 (BCMA) 靶向疗法。

值得一提的是,Carvykti去年的销售额为1.34亿美元,而今年上半年,该产品的销售额便超过了去年全年,且随着季度销售额快速增长,今年其销售额将突破5亿美元。如今根据强生和传奇已放出的季报数据,市场认为Carvykti在今年的销售撞线10亿美元的概率正在不断放大。

因此,在经过“收购风波”后,快速提升市场信心对于传奇生物而言无疑是相当重要的。于是在强生披露财报后,传奇生物也公布Ⅲ期研究CARTITUDE-4最新三年随访数据。

研究结果表明,在既往至少接受过一种前线治疗(包括一种蛋白酶体抑制剂(PI)和一种免疫调节剂(IMiD))的复发或来那度胺耐药的多发性骨髓瘤患者中,单次输注CARVYKTI®(西达基奥仑赛,cilta-cel)可显著延长总生存期(OS)。与泊马度胺、硼替佐米和地塞米松(PVd)或达雷妥尤单抗、泊马度胺和地塞米松(DPd)等标准疗法相比,死亡风险降低45%,证明患者在首次复发后就能获得具有临床意义的疗效;同时,该药与标准疗法的安全性表现与之前的结果一致。

据智通财经了解,CARTUDE-4临床研究针对的则是更前线的2-4线治疗(经过1-3线治疗),临床试验获得的积极结果。加上目前BCMA CAR-T疗法在治疗多发性骨髓瘤领域的潜力较大且已被多个国家认可和批准,这为传奇生物的BCMA CAR-T产品在全球范围内的推广提供了广阔的市场空间,或将直接搅动细分赛道的竞争格局,也将为市场研判CARVYKTI®后续市场增长提供关键的临床数据支持。

回顾传奇生物在2022年上半年和2023年上半年的两轮行情,推动其股价上涨的关键主要在于研发成果和商业化成果的披露,再结合今年7月行情来看,传奇生物的上涨逻辑并未发生根本转变。此次收购风波停息利空出尽,传奇生物或再次回到研发/商业化里程碑驱动股价上涨的轨道上。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 炒股期货配资